Die Hypothekenzinsen waren auch im Jahr 2015 auf der Seite von Bauherren und Käufern, sind aber nicht mehr so stark gesunken wie in den Vorjahren.

Die Hypothekenzinsen waren auch im Jahr 2015 auf der Seite von Bauherren und Käufern, sind aber nicht mehr so stark gesunken wie in den Vorjahren.

Rückendeckung erhalten Kreditnehmer unverändert durch die EZB und die fragile Lage an den Finanzmärkten und in der Eurozone.

Wir blicken zurück auf die Hypothekenzinsen Entwicklung im Jahr 2015 und geben eine vorsichtige Prognose für 2016.

Der Verlauf der Hypothekenzinsen in 2015

Quelle: fmh.de

Es gibt diverse Indikatoren und Barometer für die Entwicklung der Hypothekenzinsen. Zu den bekannteren Indizes für das Privatkundengeschäft zählt jenes der FMH Finanzberatung, die die aufgerufenen Zinssätze von einer größeren Zahl von Banken und Sparkassen misst. Diese Daten im obigen Zinschart sind für den Zeitraum von Juli 2014 bis Dezember 2015 dargestellt. Die gelbe Linie bezieht sich auf Hypothekenkredite mit 20 Jahren Zinsbindung, die blaue Linie auf 15 und die unterste Linie auf 10 Jahre.

Aus dem Chart lassen sich mehrere Informationen herauslesen. Erstens: Die Zinssätze für Immobilienkredite lagen zum Ende des Jahres 2015 bei allen drei aufgeführten Laufzeiten niedriger als zum Jahresbeginn. Allerdings fällt der Umfang des Zinsrückgangs mit weniger als 0,20 % bescheiden aus. Vom ohnehin geringen Niveau aus führt ein Rückgang der Bauzinsen in diesem Umfang nur zu einer kleinen Ersparnis bei Monatsrate, Restschuld oder Tilgungsdauer.

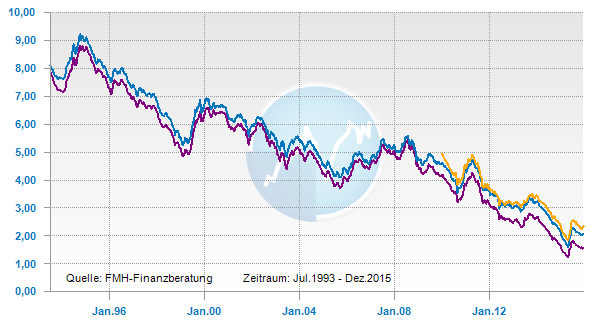

Zweitens: Der übergeordnete (und entgegen weit verbreiteter Annahmen seit den 1980er Jahren bestehende) Abwärtstrend der Kreditzinsen ist unverändert intakt. Ein Blick auf die Zinsentwicklung der vergangenen Jahrzehnte ist für die Einordnung der aktuellen Entwicklung durchaus hilfreich. Auf dem nachfolgend abgebildeten Chart ist die Entwicklung der Zinsen seit 1993 bis heute abgebildet.

Zinschart Entwicklung seit 1993 bis 2015

Quelle: fmh.de

Die Anwendung „charttechnischer“ Methoden auf Marktdurchschnitte von Zinssätzen ist keinesfalls sinnvoll und soll an dieser Stelle auch strikt unterbleiben. Dennoch zeigt der Blick auf den Hypothekenzinsen Langfristchart deutlich, dass die Bauzinsen nicht erst seit der Finanzkrise sinken. Vielmehr handelt es sich um einen sehr langfristigen Trend, dessen Ende bislang nicht absehbar ist.

Die dritte Beobachtung des oberen Charts zeigt eine erhebliche Schwankung der Hypothekenzinsen 2015 im Jahresverlauf. So lag zwischen dem Minimum und dem Maximum des FMH-Durchschnitts eine Spanne von 71 (20 Jahre Zinsbindung), 69 (15 Jahre) bzw. 59 (10 Jahre) Basispunkten. Bezogen auf das absolute Zinsniveau erscheint das als beträchtliche Volatilität.

- Die Hypothekenzinsen sind Ende 2015 moderat niedriger als ein Jahr zuvor

- Während des Jahres gab es relativ große Schwankungen

- Der langfristige Abwärtstrend ist weiterhin intakt – seit den 1980er Jahren

Rückblick: Die EZB und die Hypothekenzinsen Entwicklung 2015

Die Geldpolitik der Europäischen Zentralbank (EZB) spielt für die Hypothekenzinsen Entwicklung eine entscheidende Rolle. Der Leitzins ist dabei weniger von Bedeutung, da Immobilienkredite mit Zinsbindung über einen langen Zeitraum refinanziert werden müssen. Hier ist der Anleihemarkt entscheidend.

Die Geldpolitik der Europäischen Zentralbank (EZB) spielt für die Hypothekenzinsen Entwicklung eine entscheidende Rolle. Der Leitzins ist dabei weniger von Bedeutung, da Immobilienkredite mit Zinsbindung über einen langen Zeitraum refinanziert werden müssen. Hier ist der Anleihemarkt entscheidend.

Im Januar kündigte die EZB an, Staatsanleihen im Gesamtvolumen von 60 Mrd. € pro Monat kaufen zu wollen. Der Programmstart wurde auf März 2015 festgesetzt, die Käufe sollten zunächst bis September 2016 laufen.

Das Volumen der Anleihekäufe erreicht damit in der ersten Version des Programms mehr als 1.100 Mrd. €. Das entspricht rund 3.000 € pro Bürger der Eurozone.

Offiziell verfolgt die EZB damit ein Inflationsziel: Die jährliche Inflationsrate soll wieder in den Bereich von 2 % gehoben werden. Niedrige Zinsen, so die Hoffnung der Währungshüter, befeuern die Konjunktur und sorgen über den Umweg einer höheren Beschäftigung irgendwann für schneller steigende Preise. Für den Anleihemarkt bedeutet das Kaufprogramm der Notenbank zusätzliche Nachfrage und damit steigende Kurse. Diese sind am Anleihemarkt gleichbedeutend mit sinkenden Zinsen.

Tatsächlich gaben die Hypothekenzinsen 2015 von Ende Januar (als das Programm angekündigt wurde) bis weit ins Frühjahr hinein deutlich nach. Im Sommer drehte die Hypothekenzinsen Entwicklung dann: Der durchschnittliche Zinssatz für eine Baufinanzierung mit 20 Jahren Zinsbindung stieg laut FMH-Index von 1,85 % auf 2,56 %. Hauptgrund dafür war die wieder ins Bewusstsein zurückkehrende griechische Schuldenkrise.

Nachdem der linkspopulistische Alexis Tsipras und seine Partei SYRIZA im Jahr Januar 2015 die Parlamentswahlen gewonnen hatten, reagierten die Anleihemärkte noch gelassen und vertrauten darauf, dass schon eine Lösung gefunden werde. Im Sommer kam es dagegen zu einem regelrechten Krimi. Ein Überblick in Kurzfassung:

- 26. Juni 2015: Kurz vor dem Ablauf eines Ultimatums der Gläubiger am 30.06. werden in Griechenland die Banken geschlossen, um Mittelabflüsse zu verhindern. Tsipras kündigt für den 05. Juli eine Volksabstimmung über die Annahme eines Reformprogramms an.

- 05. Juli 2015: 61 % der griechischen Wählen sprechen sich in der Abstimmung gegen den Vorschlag der Gläubiger aus und folgten damit der Empfehlung des Ministerpräsidenten. Dieser muss fortan auf seinen bei europäischen Partnern höchst umstrittenen Finanzminister Varoufakis verzichten, der kurz nach dem Referendum zurücktritt.

- 16. Juli: Referendum hin oder her – das Parlament verabschiedet die Annahme des mittlerweile neunten Sparprogramms dennoch.

- 11. August: Griechenland und die Eurogruppe einigen sich auf ein 85 Mrd. €-Hilfspaket bis 2019, das den Griechen unter anderem den zwischenzeitlich ins Spiel gebrachten Ausstieg aus der Eurozone untersagt.

Die Unsicherheit hatte auch bei sicheren Anleihen wie Bundesanleihen zu Kursverlusten beigetragen, die allerdings auch im Kontext einer generellen Korrektur zu diesem Zeitpunkt zu sehen sind. Nachdem sich die Lage in der Währungsunion wieder beruhigt hatte, gingen auch die Bauzinsen wieder zurück, erreichten ihr bisheriges Tief jedoch nicht erneut. Auch dabei spielte die EZB eine wichtige Rolle.

Anfang Dezember enttäuschte die Notenbank die Finanzmärkte: Nach einer EZB-Ratssitzung gaben die Kurse von DAX und Co. deutlich nach. Was war passiert: Die Zentralbank hatte angekündigt, den Strafzins für Banken für über Nacht bei der EZB angelegtes Geld von -0,20 % auf -0,30 % zu ändern.

Der im Jahr 2015 ohnehin nie angepasste Leitzins verblieb bei 0,05 %. Zudem wurde das Anleihekaufprogramm um sechs Monate verlängert und auf Pfandbriefe, Hypothekenpapiere und Schuldverschreibungen kleinerer Gebietskörperschaften ausgeweitet.

Hypothekenzinsen Prognose 2016 – hat die EZB ihr Pulver verschossen?

Obgleich die Maßnahmen eine weitere geldpolitische Lockerung bedeuteten, sanken die Bauzinsen in der Folge nicht – Ende Dezember mussten Bauherren und Käufer für Immobilienkredite sogar etwas mehr bezahlen als vor der Ankündigung der EZB.

Obgleich die Maßnahmen eine weitere geldpolitische Lockerung bedeuteten, sanken die Bauzinsen in der Folge nicht – Ende Dezember mussten Bauherren und Käufer für Immobilienkredite sogar etwas mehr bezahlen als vor der Ankündigung der EZB.

Finanzexperten sehen darin den deutlichen Hinweis auf enttäuschte Markterwartungen – offenbar war eine deutlich weitergehende Lockerung erhofft worden.

Die Hypothekenzinsen Prognose für 2016 ist so schwierig wie lange nicht mehr. Einerseits sprechen das sehr niedrige Zinsniveau, die ausgebliebene bzw. gegenteilige Reaktion auf die letzte geldpolitische Lockerung und die simple Logik der Vertriebs- und Verwaltungskosten im Immobilienkreditgeschäft für ein Ende des Abwärtstrends.

Andererseits ist dieser Abwärtstrend bereits seit Jahrzehnten intakt und dadurch sehr stabil. Für weiter sinkende oder zumindest nicht wieder steigende Zinsen sprechen die Risiken in der Eurozone und der niedrige Ölpreis, die jeweils Druck auf die EZB ausüben.