Die meisten Analysten sehen die Hypothekenzinsen Entwicklung 2016 im Zeichen der Zinswende in den USA: Die allmähliche Straffung der Geldpolitik könnte auch diesseits des Atlantiks steigende Zinsen nach sich ziehen.

Die meisten Analysten sehen die Hypothekenzinsen Entwicklung 2016 im Zeichen der Zinswende in den USA: Die allmähliche Straffung der Geldpolitik könnte auch diesseits des Atlantiks steigende Zinsen nach sich ziehen.

Doch das neue Jahr 2016 wartet mit weiteren Änderungen rund um die Baufinanzierung auf: Die neue Immobilienkreditrichtlinie tritt in Kraft, fehlerhafte Widerrufsbelehrungen sind bald kein Kündigungsgrund mehr und auch ein Wiederaufflammen der Bankenkrise könnte sich auf die Entwicklung der Hypothekenzinsen auswirken.

Mögliche Einflußfaktoren:

• In den USA wurde mutmaßlich die Zinswende eingeleitet

• Möglicherweise wirkt die Zinswende bereits 2016 auch in Europa – aber nur geringfügig

• Neue Bankenkrise könnte Käufer mit wenig Eigenkapital belasten

• Die Wohnimmobilienkreditrichtlinie kommt, bringt aber wenig Neuerungen

• Die Hypothekenzinsen Prognose 2016: Die Zeichen stehen auf Bodenbildung

Hypothekenzinsen Entwicklung 2016 und die Zinswende in den USA

Die US-Notenbank Federal Reserve hat im Dezember den Leitzins zum ersten Mal seit Jahren angehoben und damit mutmaßlich eine Kehrtwende in der Geldpolitik eingeläutet.

Die US-Notenbank Federal Reserve hat im Dezember den Leitzins zum ersten Mal seit Jahren angehoben und damit mutmaßlich eine Kehrtwende in der Geldpolitik eingeläutet.

Beobachter sehen die EZB dadurch mittelfristig unter Zugzwang gesetzt, da eine wachsende Spreizung der geldpolitischen Ausrichtung die Gemeinschaftswährung stark unter Druck setzen könnte.

Die EZB enttäuschte im Dezember bereits die Märkte und versagte diesen die erhoffte, weitere geldpolitische Lockerung. Die Währungshüter um Mario Draghi gingen nicht über eine ohnehin erwartete Verlängerung des Anleihekaufprogramms und eine Anhebung des Strafzinssatzes für Banken hinaus.

Wie kann die Entwicklung in den USA die deutschen Hypothekenzinsen beeinflussen?

Der Einfluss der Entwicklung in den USA auf die Hypothekenzinsen Entwicklung in Deutschland sollte allerdings zunächst nicht überschätzt werden. Zum einen ist mit einem sehr behutsamen Vorgehen der US-Notenbank zu rechnen, das frühestens im fortgeschrittenen Jahresverlauf 2016 zu einer großen Zinsdifferenz zwischen Europa und den USA führen dürfte.

Zum anderen wird die EZB darauf erst nach einem empfindlichen Wechselkursverlust des Euro gegenüber dem US-Dollar reagieren – Kurse um die Parität herum gelten als Schmerzgrenze. Es ist anzunehmen, dass die EZB eine für 2016 nicht sehr wahrscheinliche, aber durchaus mögliche Kehrtwende in der Geldpolitik nicht mit Druck auf den Wechselkurs, sondern mit besseren konjunkturellen Perspektiven und der Annäherung an das selbstgesteckte Inflationsziel begründen wird – selbst wenn sich diese Parameter im beginnenden Jahr 2016 kaum ändern.

Neue Bankenkrise und stärkere Spreizung nach Beleihungsauslauf?

Es ist sehr wahrscheinlich, dass die Hypothekenzinsen Entwicklung im Jahr 2016 auch durch Ereignisse beeinflusst wird, die gegenwärtig weniger stark im Fokus der Öffentlichkeit stehen. Der ifo-Chef Hans-Werner Sinn etwa erwartet eine neue Bankenkrise, die in Italien ihren Ausgang nehmen könnte.

Es ist sehr wahrscheinlich, dass die Hypothekenzinsen Entwicklung im Jahr 2016 auch durch Ereignisse beeinflusst wird, die gegenwärtig weniger stark im Fokus der Öffentlichkeit stehen. Der ifo-Chef Hans-Werner Sinn etwa erwartet eine neue Bankenkrise, die in Italien ihren Ausgang nehmen könnte.

In den letzten Monaten ist es in Italien, aber auch in Portugal zu kleineren weniger stark beachteten Pleiten im Bankensektor gekommen. Die Target-Forderungen Deutschlands gegenüber den Krisenländern nehmen seit einiger Zeit ebenso wieder zu wie die Verbindlichkeiten großer Banken der Krisenländer gegen das Target-System. So stieg die Summe der Verbindlichkeiten der Banca d´Italia gegenüber dem Target-System von Mai bis November von 164 auf 230 Mrd. €.

Wie sich eine „Neuauflage“ bzw. eine Rückkehr der Instabilität im Bankensektor auf die Hypothekenzinsen auswirken könnte, ist nicht ganz sicher. Wahrscheinlich ist, dass die Zinssätze für Kredite mit einem niedrigen Beleihungsauslauf sinken, weil Banken und andere institutionelle Investoren in einem riskanten Umfeld verstärkt in sichere Anlagen investieren. Gleichzeitig könnten die Risikozuschläge für Immobilienkredite mit höherem Beleihungsauslauf zunehmen.

Was ändert die Wohnimmobilienkreditrichtlinie bei der Baufinanzierung?

Auch von Seiten des Gesetzgebers stehen bei Baufinanzierung und Hypothekenkredit im Jahr 2016 Änderungen an. Am 21. März wird das Gesetz zur Umsetzung der Wohnimmobilienkreditrichtlinie in Kraft treten, mit dem eine EU-Richtlinie vom Februar 2014 in nationales Recht umgesetzt wird.

Auch von Seiten des Gesetzgebers stehen bei Baufinanzierung und Hypothekenkredit im Jahr 2016 Änderungen an. Am 21. März wird das Gesetz zur Umsetzung der Wohnimmobilienkreditrichtlinie in Kraft treten, mit dem eine EU-Richtlinie vom Februar 2014 in nationales Recht umgesetzt wird.

Eine besonders sichtbare Änderung betrifft die Form und wird sich nicht auf die Hypothekenzinsen Entwicklung auswirken: Das Bundesministerium für Justiz und Verbraucherschutz hat im Gesetzentwurf den „Verbraucherdarlehensvertrag“ als Oberbegriff für alle Kredite an Verbraucher vorgesehen. Diese werden künftig in „Allgemein-Verbraucherdarlehensverträge“ und „Immobiliar-Verbraucherdarlehensverträge“ untergliedert.

Abgesehen von diversen zusätzlichen Informations- und Dokumentationspflichten ändert sich für Kreditnehmer allerdings wenig: Banken dürfen bei der vorzeitigen Rückzahlung von Immobilienkrediten auch weiterhin eine Vorfälligkeitsentschädigung verlangen, für die im Gesetzentwurf bislang auch keine Deckelung vorgesehen ist. Unklar ist noch, ob der Anspruch auf eine Vorfälligkeitsentschädigung entfällt, wenn die Rückzahlung durch eine Kapitallebensversicherung erfolgt. Sicher ist dagegen, dass es künftig Honorarberatung für Immobilienkredite geben wird.

Altfall-Regelung für fehlerhafte Widerrufsbelehrung

In den vergangenen Jahren konnten viele Kreditnehmer ihre Darlehensverträge ohne Vorfälligkeitsentschädigung kündigen, weil die Widerrufsbelehrung der Verträge fehlerhaft war. Bislang sieht die Gesetzeslage dann ein zeitlich unbeschränktes Kündigungsrecht des Darlehensnehmers vor.

Im Hinblick auf nach dem 20.03.2016 abgeschlossene Verträge sieht der Gesetzentwurf zur Wohnimmobilienkreditrichtlinie vor, dass die Widerrufsfrist ausschließlich an die Zustellung der vertraglichen Information über das Widerrufsrecht gebunden sein soll. Die bislang geltende zusätzliche Bindung an die Ausführung weiterer Vertragspflichten soll entfallen. Außerdem soll das Widerrufsrecht spätestens nach Ablauf von zwölf Monaten und 14 Tagen erlöschen.

Vermutlich tritt zusammen mit der Immobilienkreditrichtlinie auch eine Altfallregelung in Kraft, die das ewige Widerrufsrecht für Verträge aus den Jahren 2002 bis 2010 aufheben soll. Dann können sich Kreditnehmer nicht mehr auf Formfehler wie z. B. eine falsche Fristbelehrung, fehlende Hinweise auf verbundene Geschäfte oder Rechtsfolgen mehr berufen. Es ist deshalb absehbar, dass in den ersten Monaten 2016 die Inanspruchnahme des Widerrufsrechts noch einmal an Bedeutung gewinnen wird.

Hypothekenzinsen Prognose für 2016 – steigende oder fallende Zinsen?

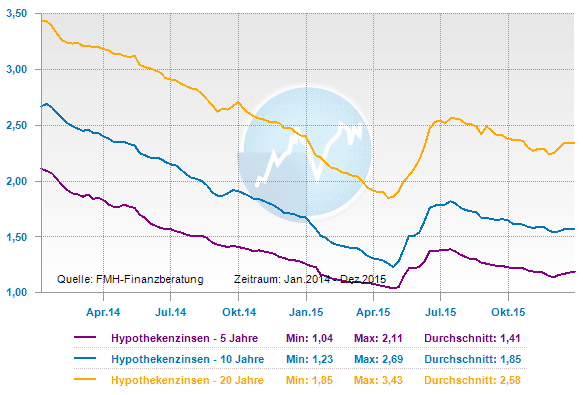

Prognosen sind bekanntlich schwierig – vor allem, wenn sie die Zukunft betreffen. Um eine Hypothekenzinsen Prognose für das Jahr 2016 vorzunehmen, ist zunächst ein Blick auf die Zinsentwicklung in den beiden Vorjahren sinnvoll.

Prognosen sind bekanntlich schwierig – vor allem, wenn sie die Zukunft betreffen. Um eine Hypothekenzinsen Prognose für das Jahr 2016 vorzunehmen, ist zunächst ein Blick auf die Zinsentwicklung in den beiden Vorjahren sinnvoll.

Wie der unten abgebildete Chart verdeutlicht, sind die Immobilienkreditzinsen von Anfang 2014 bis Mitte 2015 kontinuierlich und bei sehr hoher Korrelation zwischen den verschiedenen Laufzeiten gefallen.

Erst im späten Frühjahr begann eine Gegenbewegung, von der bis heute nicht klar ist, ob es sich um eine Korrektur oder eine Trendwende handelt. Gegen eine grundlegende Trendwende spricht, dass der aktuelle Abwärtstrend bereits seit Jahrzehnten anhält und sich langfristige Trends als sehr hartnäckig erweisen können. Für eine Trendwende oder zumindest Bodenbildung spricht neben der Zinswende in den USA auch die Kostensituation der Banken.

Auffällig ist, dass sich der Abstand zwischen den Hypothekenzinsen bei verschiedenen Laufzeiten im vergangenen Jahr zunächst deutlich verringert hat (die Graphen laufen aufeinander zu), um dann wieder deutlich zu wachsen. Ein (wieder) steigender Laufzeitzuschlag ist ein Indiz für steigende Zinserwartungen am „langen Ende“. In der langfristigen Perspektive könnte 2016 ebenso wie das Vorjahr von einer allmählichen Bodenbildung geprägt sein.